Количество букв одинаковое, на слух похожи, но значения разные!

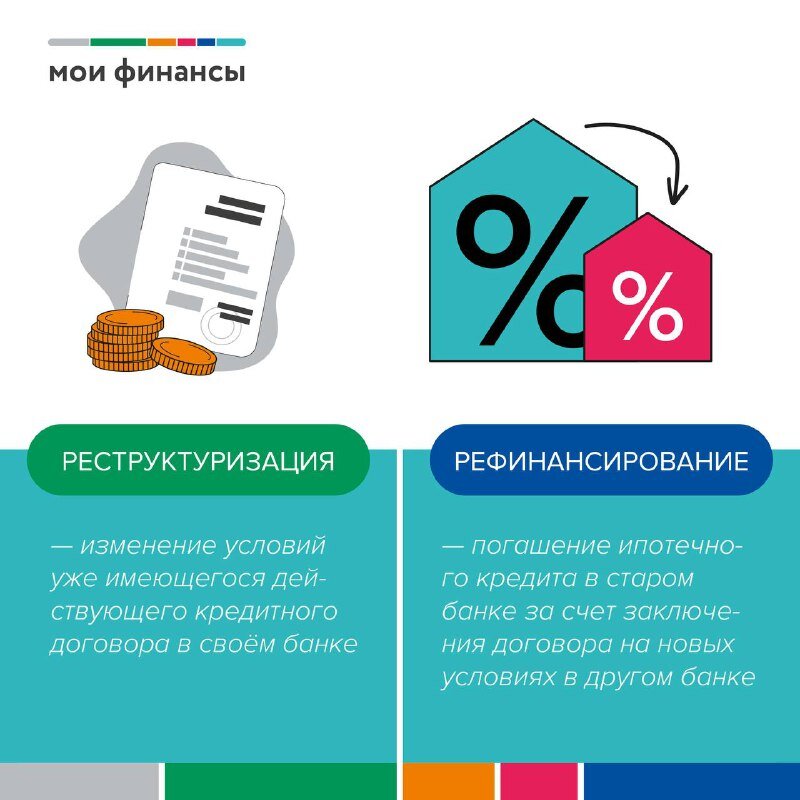

Реструктуризация – это изменение условий уже действующего кредитного договора в своём банке. Как правило, заемщик выбирает реструктуризацию, когда ухудшается его финансовое положение.

Чтобы помочь снизить долговую нагрузку заемщика, банк может:

- увеличить срок выплаты кредита, уменьшив сумму ежемесячного платежа,

- изменить структуру графика платежей,

- отсрочить платеж на какой-либо период, т.е. предоставить кредитные каникулы.

Рефинансирование – это погашение одного или нескольких займов через заключение нового договора в другом банке. «Изменились рыночные условия. Например, вы брали ипотеку под 12% годовых, и ежемесячный платеж составлял 45 000 рублей. Но рыночная ставка снизилась. И сейчас вы можете рефинансировать кредит под 9,9% годовых. Так, ежемесячный платеж составит 37 000 рублей. Следовательно, выгода – 8 000 рублей ежемесячно или 2 млн рублей на всем сроке кредита», – комментирует Александра Скиданова, управляющий директор службы развития и поддержки бизнеса управления «Ипотечное кредитование» Банка ВТБ.

На что нужно обратить внимание, если вы решили рефинансировать кредит в другом банке?

- Процентная ставка по новому кредиту должна быть ниже, не менее чем на 1,5 процентных пункта ставки текущего займа. Иначе сделка окажется невыгодной.

- Условия нового договора выгоднее. При заключении договора в новом банке учитывайте расходы на его оформление: сумму оценки недвижимости, страховки и других документов, госпошлины, комиссию. Прибавьте эту сумму к ежемесячным платежам. Сравните размер трат с выгодой от частичного досрочного погашения задолженности в старом банке. При рефинансировании банки нередко предлагают оформить кредит на сумму расходов по сделке. Но помните, что при объединении ипотечного кредита с другим кредитом вы можете потерять право на налоговый вычет по ипотеке.

- Размер займа крупный и взят он на долгое время. Рефинансировать небольшие долги не слишком выгодно.

- В большинстве крупных банков возможно рефинансировать ипотеку при условии, что вы выплачиваете ее не менее полугода без просрочек.

Город

Город